在線咨詢:

0951-6028943

全國服務熱線:

0951-6028943校長 徐文斌 13995295981

負責人 崔老師 13995098356

胡老師13389584873 張老師13389582854

楊老師 13389584602 卓然老師18209681817

李老師 13389588943

地址:銀川市新華街中心巷132號中房富力城A座3樓308室

發布日期:2021-10-11 點擊次數:2241

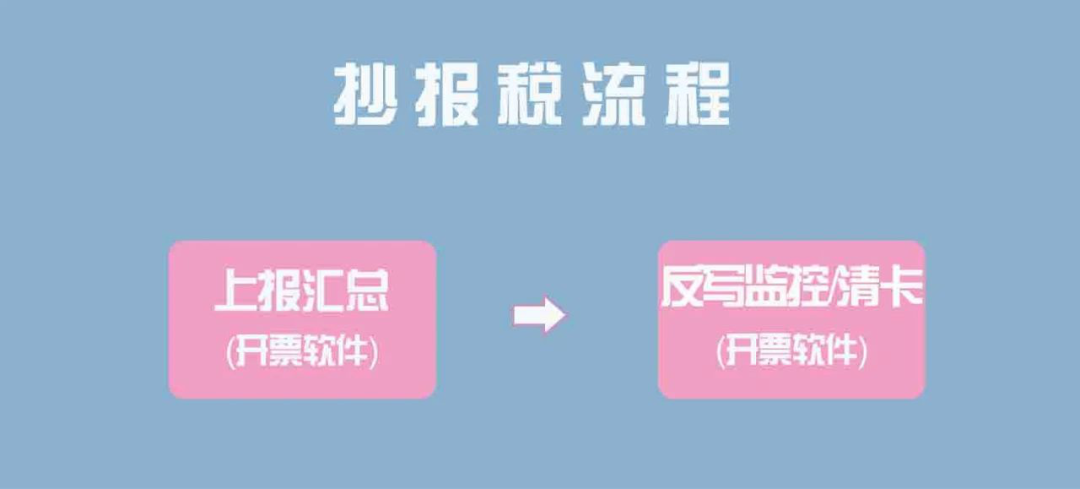

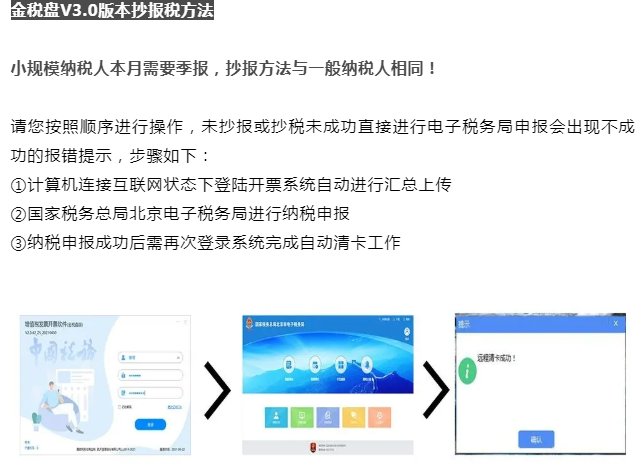

抄報流程

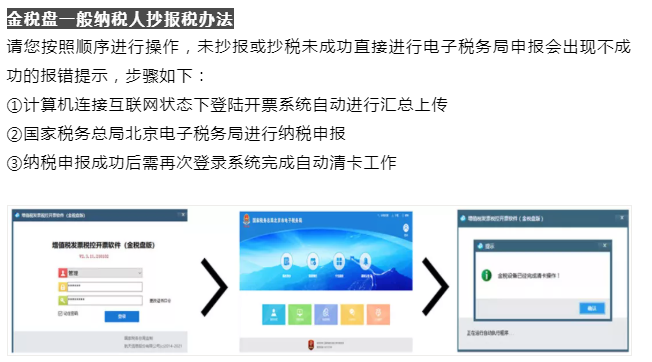

一般納稅人抄報流程

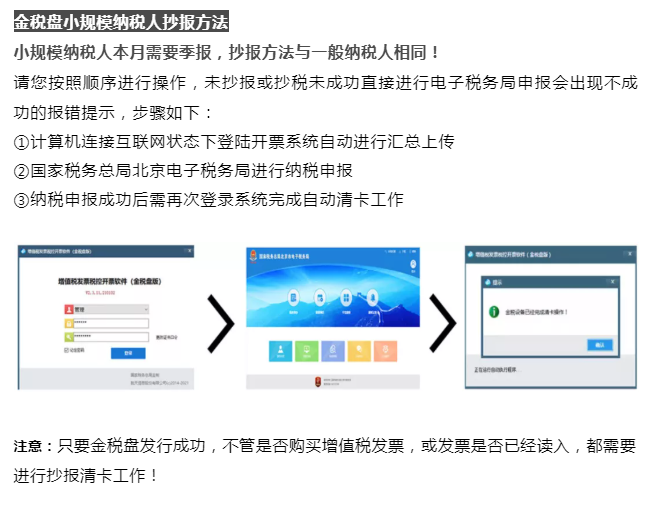

小規模納稅人抄報流程

(注意:此流程為小規模季度申報納稅人的抄報流程)

稅務UKey版抄報稅辦法

請您在計算機連接互聯網狀態下登陸開票軟件進行發票匯總上傳工作:

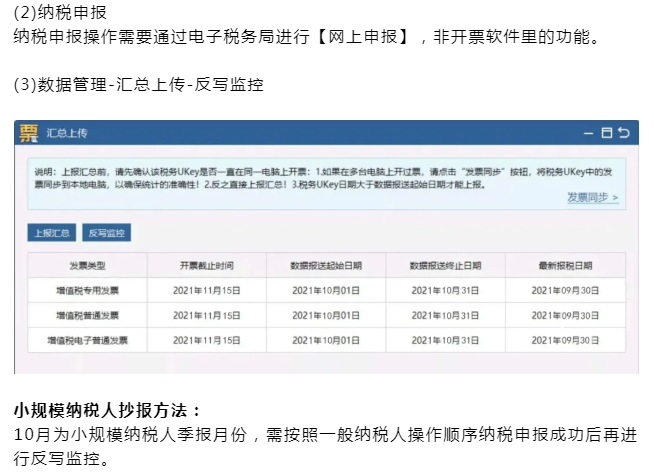

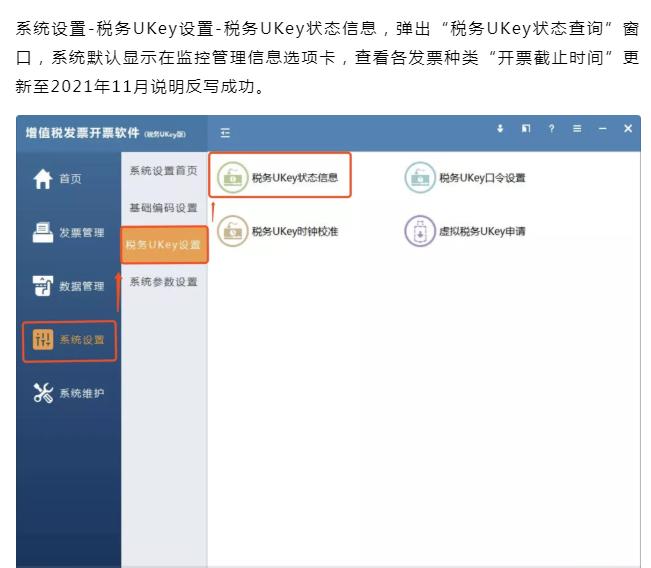

一般納稅人抄報方法:匯總上傳-納稅申報-反寫監控

(1)系統自動進行上報匯總(或手工抄稅數據管理-匯總上傳-上報匯總)

查詢是否反寫成功

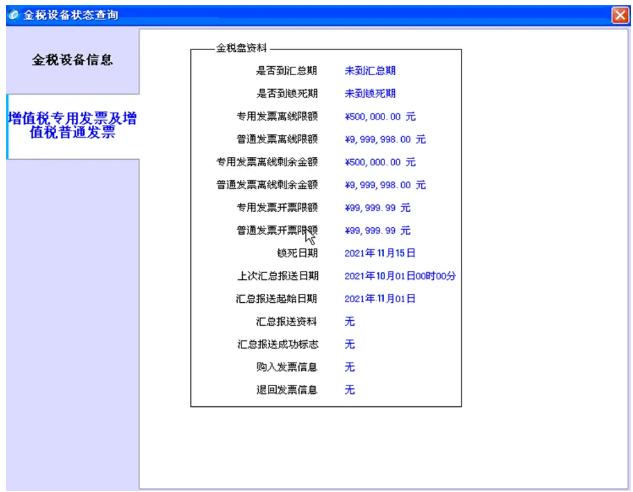

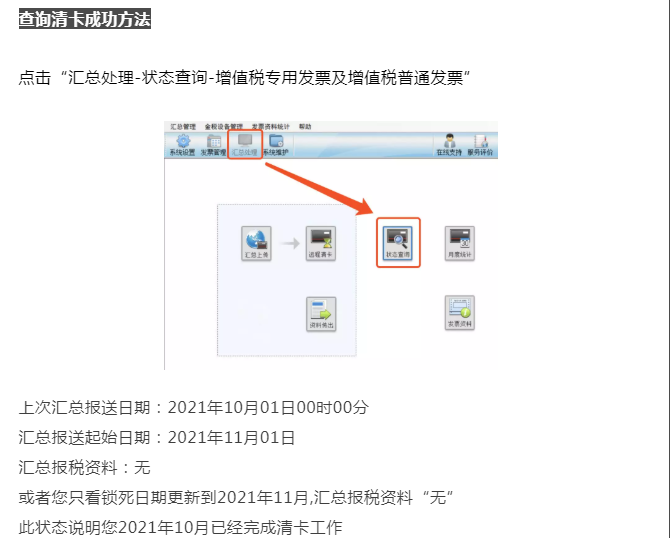

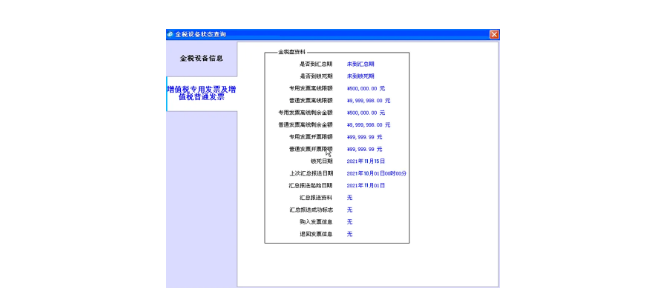

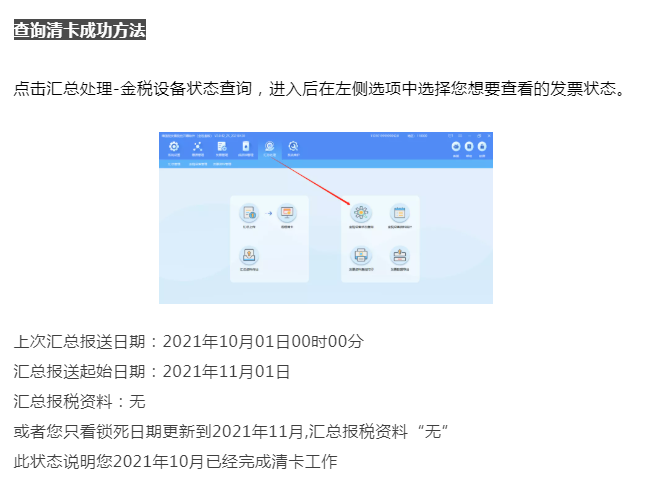

金稅

金稅

匯總報送起始日期:2021年11月01日

匯總報稅資料:無

或者您只看鎖死日期更新到2021年11月,匯總報稅資料“無”

此狀態說明您2021年10月已經完成清卡工作

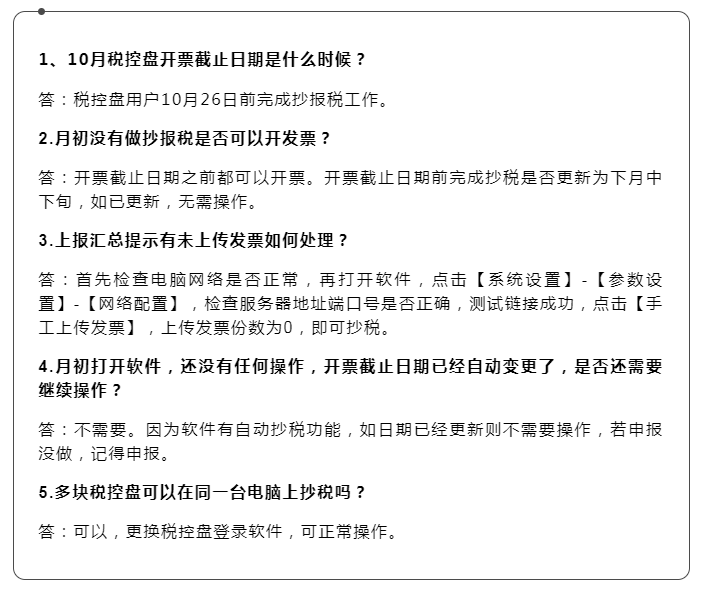

常見問題

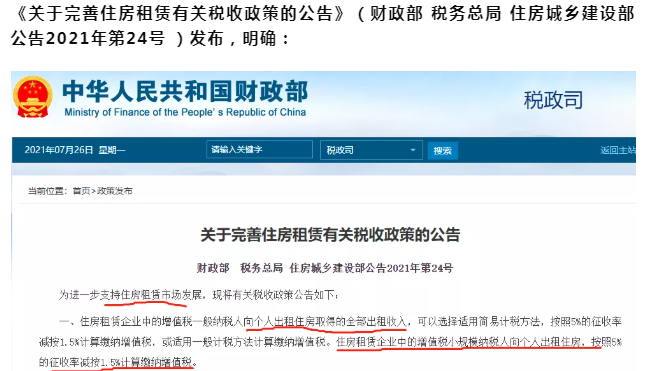

10月重大新規

將影響你我生活

一、住房租賃企業中的增值稅一般納稅人向個人出租住房取得的全部出租收入,可以選擇適

用簡易計稅方法,按照5%的征收率減按1.5%計算繳納增值稅,或適用一般計稅方法計算繳

納增值稅。住房租賃企業中的增值稅小規模納稅人向個人出租住房,按照5%的征收率減按

1.5%計算繳納增值稅。

住房租賃企業向個人出租住房適用上述簡易計稅方法并進行預繳的,減按1.5%預征率預繳

增值稅。

二、對企事業單位、社會團體以及其他組織向個人、專業化規模化住房租賃企業出租住房的

,減按4%的稅率征收房產稅。

三、對利用非居住存量土地和非居住存量房屋(含商業辦公用房、工業廠房改造后出租用于

居住的房屋)建設的保障性租賃住房,取得保障性租賃住房項目認定書后,比照適用第一條

、第二條規定的稅收政策,具體為:住房租賃企業向個人出租上述保障性租賃住房,比照適

用第一條規定的增值稅政策;企事業單位、社會團體以及其他組織向個人、專業化規模化住

房租賃企業出租上述保障性租賃住房,比照適用第二條規定的房產稅政策。

保障性租賃住房項目認定書由市、縣人民政府組織有關部門聯合審查建設方案后出具。

四、本公告所稱住房租賃企業,是指按規定向住房城鄉建設部門進行開業報告或者備案的從

事住房租賃經營業務的企業。

本公告所稱專業化規模化住房租賃企業的標準為:企業在開業報告或者備案城市內持有或者

經營租賃住房1000套(間)及以上或者建筑面積3萬平方米及以上。各省、自治區、直轄市

住房城鄉建設部門會同同級財政、稅務部門,可根據租賃市場發展情況,對本地區全部或者

部分城市在50%的幅度內下調標準。

五、各地住房城鄉建設、稅務部門應加強信息共享。市、縣住房城鄉建設部門應將本地區住

房租賃企業、專業化規模化住房租賃企業名單以及保障性租賃住房項目認定書傳遞給同級稅

務部門,并將住房租賃企業、專業化規模化住房租賃企業名單予以公布并動態更新,共享信

息具體內容和共享實現方式由各省、自治區、直轄市住房城鄉建設部門會同稅務部門共同研

究確定。

六、納稅人享受本公告規定的優惠政策,應按規定進行減免稅申報,并將不動產權屬、房屋

租賃合同、保障性租賃住房項目認定書等相關資料留存備查。

七、本公告自2021年10月1日起執行。《財政部 國家稅務總局關于廉租住房 經濟適用住房

和住房租賃有關稅收政策的通知》(財稅〔2008〕24號)第二條第(四)項規定同時廢止。

版權所有:銀川會計培訓中心 寧ICP備14000686號  寧公網安備 64010402000463號 技術支持:羽之科網絡

寧公網安備 64010402000463號 技術支持:羽之科網絡

負責人:崔凡秀(13995098356) 校 長:徐文斌(13995295981)聯系郵箱:yckjpx@163.com

聯系電話:0951-6028943 6839819 13309598437 13389588943 手 機:13389584873(胡老師) 13389582854(張老師)